Sebagai negara dengan mayoritas muslim yang juga menempati peringkat satu sebagai negara dengan penduduk muslim terbanyak, sudah sewajarnya negara Indonesia memfasilitasi perbankan syariah bagi mereka yang ingin mengelola keuangannya secara syariah.

Hal ini memungkinkan masyarakat muslim di Indonesia untuk memenuhi kebutuhan perbankan mereka sesuai dengan prinsip syariah, yang membatasi penggunaan bunga dan mengikuti prinsip keadilan dalam bertransaksi keuangan. Dengan tersedianya layanan perbankan syariah, diharapkan dapat meningkatkan inklusi keuangan1 serta memberikan pilihan yang sesuai dengan keyakinan dan nilai-nilai keagamaan bagi masyarakat muslim di Indonesia.

Selain itu, perkembangan perbankan syariah juga dapat memberikan kontribusi positif dalam pertumbuhan ekonomi dan investasi di Indonesia, serta memperkuat hubungan ekonomi antar negara yang menerapkan prinsip ekonomi syariah.

Berikut adalah daftar 10 bank syariah di Indonesia termasuk bank digital yang kini semakin berkembang:

- Bank Syariah Indonesia

- CIMB Niaga Syariah

- BCA Syariah

- Jago Syariah

- Bank Muamalat

- Bank Hijra

- BTPN Syariah

- BTN Syariah

- Bank Aladin

- Bank Mega Syariah

Urutan di atas tidak menunjukkan peringkat terbanyak pengguna, namun lebih pada pengalaman penulis yang mungkin bisa menjadi referensi. Karena saat ini bank syariah termasuk juga bank digital syariah lebih dari sepuluh pilihan.

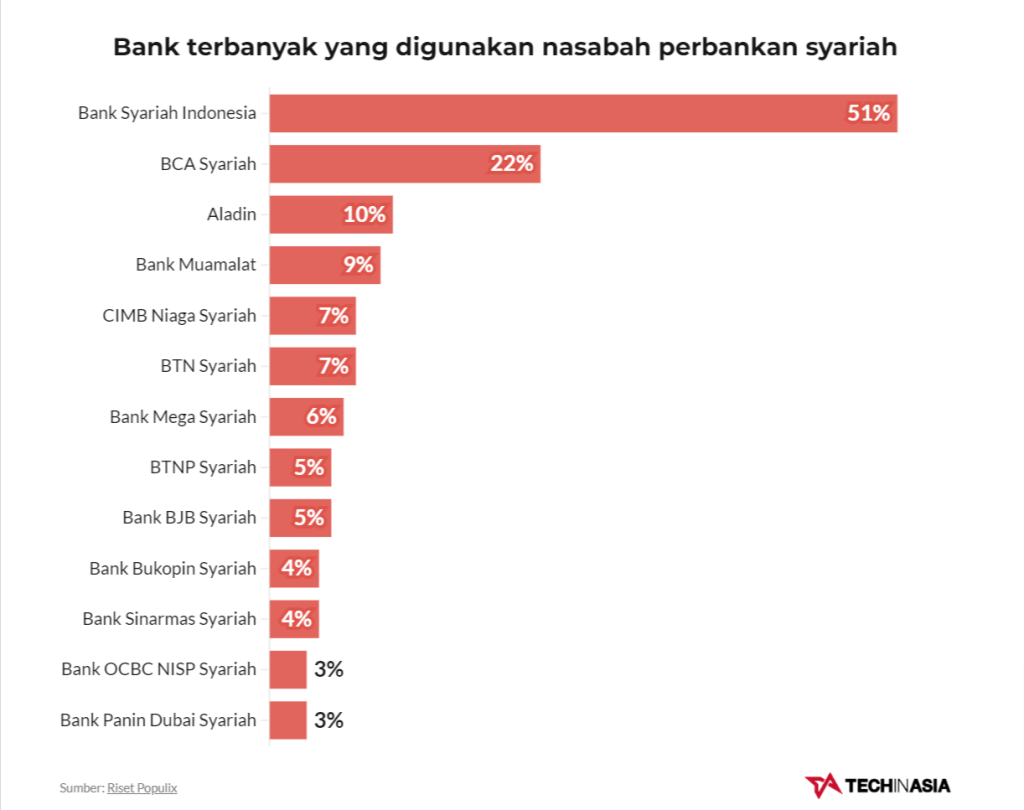

Adapun survei Populix dalam artikel TechInAsia menyatakan bahwa meskipun masyarakat masih banyak menggunakan Bank Konvensional dibandingkan Bank Syariah, namun potensi perkembangan Bank Syariah tetap besar.

Berdasarkan survei, diketahui bahwa nasabah memilih bank syariah untuk berbagai keperluan, mulai dari menabung, tabungan haji, deposito syariah, hingga pinjaman dan Kredit Pemilikan Rumah (KPR).

Di Indonesia, sektor perbankan syariah semakin berkembang pesat dengan adanya berbagai inovasi, termasuk dalam hal bank digital. Bank-bank ini menawarkan beragam layanan keuangan syariah yang sesuai dengan prinsip syariah, seperti pembiayaan, investasi, dan tabungan. Dengan adanya pilihan bank syariah yang semakin beragam, diharapkan masyarakat dapat lebih mudah mengakses layanan keuangan yang sesuai dengan prinsip syariah tanpa harus meninggalkan nilai-nilai keagamaan yang diyakini.

Meskipun masih diperdebatkan mengenai nilai-nilai syariah yang belum sempurna, salah satunya yakni masalah meninggalkan riba, Indonesia telah menunjukkan komitmen yang kuat dalam mengembangkan lembaga keuangan berbasis syariah di negara ini. Dengan kerjasama antara pemerintah, Dewan Pengawas Syariah, dan Majelis Ulama Indonesia, telah tercipta kontribusi signifikan dalam menetapkan kebijakan perbankan syariah di Indonesia. Langkah ini diambil dengan tujuan agar bank-bank syariah dapat menjalankan kegiatan perbankan dengan mematuhi prinsip-prinsip syariah secara konsisten dan sesuai dengan ketentuan yang berlaku. Diharapkan bahwa inisiatif ini akan memperkuat sektor keuangan syariah di Indonesia, serta meningkatkan kesejahteraan ekonomi umat.

Dari sepuluh bank yang saya hadirkan di sini, masing-masing memiliki kelebihan dan kekurangan yang perlu dipertimbangkan sesuai dengan kebutuhan individual. Berikut adalah penjelasan singkatnya.

1. Bank Syariah Indonesia (BSI)

Bank Syariah Indonesia (BSI) adalah bank syariah terbesar di Indonesia. Bank ini didirikan pada tahun 2015 melalui merger antara PT Bank BNI Syariah dengan PT Bank BRI Syariah. Sebagai bank yang berlandaskan prinsip syariah, BSI menawarkan berbagai layanan keuangan yang sesuai dengan syariah Islam, seperti tabungan, pembiayaan, dan investasi. Dengan komitmen untuk memberikan solusi keuangan yang inovatif dan berkelanjutan, BSI terus berkembang dan menjadi pilihan utama masyarakat Indonesia yang ingin menggunakan layanan perbankan sesuai dengan prinsip syariah. Dengan jaringan cabang yang luas di seluruh Indonesia, BSI memberikan kemudahan akses bagi para nasabahnya untuk menikmati layanan perbankan yang berkualitas. Dengan visi dan misi yang kuat, BSI terus berupaya menjadi lembaga keuangan syariah yang unggul dan terpercaya.

Pro: Bank terbesar di Indonesia dengan jaringan ATM yang luas. Terdapat aplikasi yang mendukung berbagai keperluan, mulai dari transfer antar bank hingga top-up e-wallet, QRIS, dan pembayaran BPJS. Keunggulan lainnya adalah Kartu Kredit Syariah yang ditawarkan oleh BSI.

Kontra: Masih terasa kurang seamless, dan sering terjadi error terutama dalam masalah transfer antar bank.

2. CIMB Niaga Syariah

CIMB Niaga Syariah adalah bagian dari CIMB Group, yang merupakan salah satu perusahaan terkemuka di Indonesia. Bank ini berkomitmen untuk memberikan layanan keuangan sesuai dengan prinsip syariah, yang mencakup berbagai produk dan layanan seperti tabungan, pembiayaan, dan investasi. Dengan fokus pada kepatuhan terhadap prinsip syariah, CIMB Niaga Syariah berupaya untuk memberikan solusi keuangan yang inovatif dan berkelanjutan bagi para nasabahnya. Dengan dukungan teknologi dan jaringan yang luas, CIMB Niaga Syariah terus berusaha untuk menjadi mitra keuangan yang dipercaya bagi masyarakat Indonesia.

Pro: Memiliki kartu kredit syariah, Virtual Card Number (VCN) untuk pembayaran internasional, dan kemudahan penggunaan mobile banking serta e-banking yang jarang mengalami error saat transfer. Sehingga cocok digunakan untuk rekening individu maupun bisnis.

Kontra: Jaringan ATM masih belum sebanyak BSI

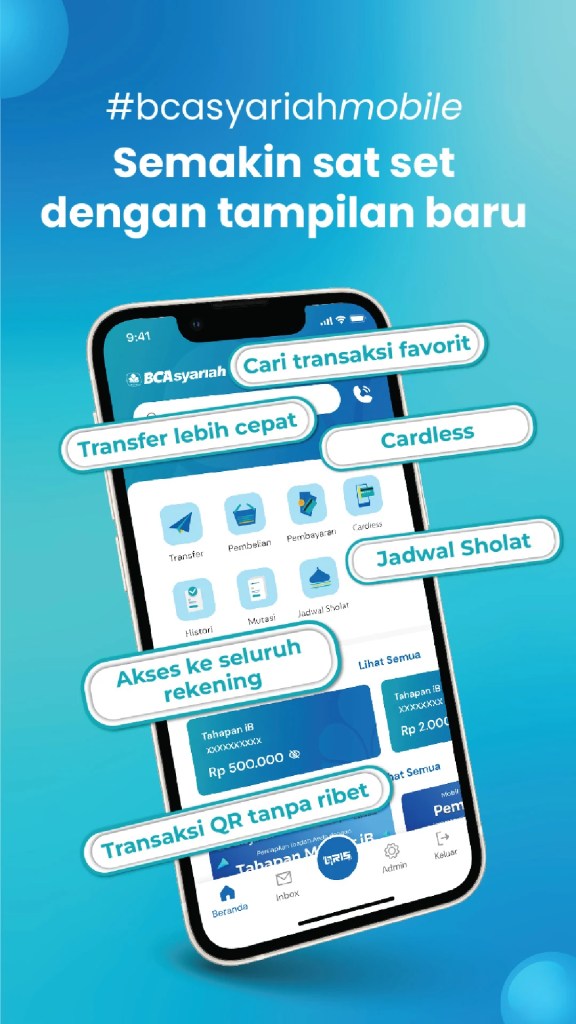

3. BCA Syariah

BCA Syariah adalah bagian dari Bank BCA. Bank ini didirikan pada tahun 2010 dan terus berkembang untuk memenuhi kebutuhan perbankan syariah di Tanah Air. Dengan komitmen untuk memberikan layanan yang sesuai dengan prinsip syariah, BCA Syariah menawarkan berbagai produk dan layanan, mulai dari tabungan, pembiayaan, hingga investasi. Selain itu, bank ini juga aktif dalam mendukung program-program keagamaan dan kemanusiaan sebagai bagian dari tanggung jawab sosial perusahaannya. Dengan fokus pada kepatuhan terhadap prinsip syariah, BCA Syariah terus berupaya menjadi pilihan utama dalam layanan perbankan syariah di Indonesia.

Pro: Sangat cocok digunakan bagi mereka yang memiliki rekan atau mitra yang memiliki rekening di BCA, karena ATM yang digunakan terintegrasi dengan ATM BCA. Selain itu, transfer BCA Syariah ke BCA atau sebaliknya dapat dilakukan secara gratis dengan memilih transfer online, bukan menggunakan layanan BIFast.

Kontra: Meskipun mobile banking masih dalam pengembangan, namun sudah cukup untuk transaksi mendasar seperti transfer antar bank, meski belum sekomplit BSI atau CIMB Niaga Syariah.

4. Jago Syariah

Jago Syariah adalah platform keuangan berbasis syariah yang bertujuan untuk memberikan layanan keuangan yang sesuai dengan prinsip syariah. Platform ini menyediakan berbagai produk dan layanan seperti tabungan, investasi, pembiayaan, dan asuransi yang sesuai dengan hukum Islam. Selain itu, Jago Syariah juga menawarkan berbagai fitur modern seperti pembayaran digital, transfer antar bank, dan manajemen keuangan pribadi, sehingga memungkinkan para nasabahnya untuk tetap menjalankan prinsip-prinsip keuangan syariah dalam era digital ini. Dengan komitmen untuk memberikan layanan berkualitas tinggi, Jago Syariah menjadi pilihan utama bagi masyarakat yang ingin mengelola keuangan mereka sesuai dengan ajaran Islam.

Pro: Ideal bagi generasi milenial yang menginginkan kemudahan dalam melakukan pendaftaran rekening bank dan transaksi yang lancar tanpa hambatan, termasuk pembayaran internasional. Ditunjang dengan layanan mobile banking yang lengkap dan mudah digunakan.

Kontra: Tidak ideal bagi mereka yang sangat bergantung pada keberadaan ATM dalam transaksi mereka.

5. Bank Muamalat

Bank Muamalat adalah bank yang didirikan pada tahun 1991 di Indonesia. Sebagai bank syariah pertama di Indonesia, Bank Muamalat telah berkomitmen untuk menyediakan layanan keuangan yang sesuai dengan prinsip syariah, seperti larangan riba dan keadilan dalam transaksi. Dengan fokus pada keberlanjutan dan inklusi keuangan, Bank Muamalat terus memperluas jangkauan layanannya untuk memenuhi kebutuhan nasabah dari berbagai kalangan. Dengan beragam produk dan layanan yang inovatif, Bank Muamalat terus bertumbuh dan berkembang sebagai salah satu lembaga keuangan terkemuka di Indonesia.

Pro: Lebih sederhana dan lebih sesuai dengan prinsip syariah. Dilengkapi dengan layanan perbankan melalui ponsel yang komprehensif.

Kontra: Meskipun banyak kemajuan, jumlah ATM masih terbatas, dan meskipun sederhana, aplikasi perbankan mobile masih terasa kurang canggih.

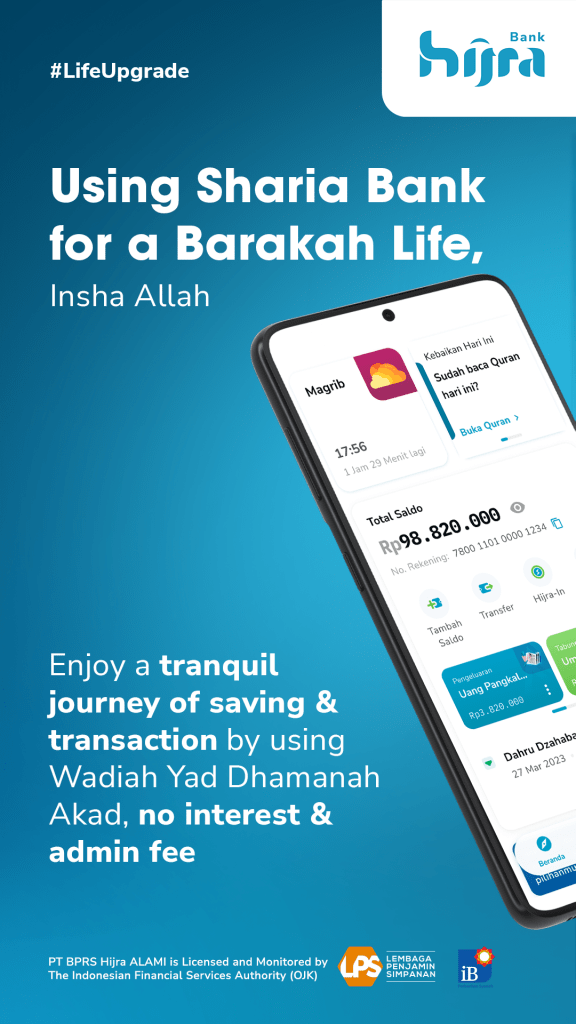

6. Bank Hijra

Bank Hijra adalah lembaga keuangan syariah yang berkembang pesat di Indonesia. Dengan fokus pada prinsip syariah, Bank Hijra menawarkan beragam produk dan layanan perbankan yang sesuai dengan hukum Islam, seperti pembiayaan rumah, kendaraan, dan usaha. Selain itu, Bank Hijra juga aktif dalam pengembangan program-program sosial yang bertujuan meningkatkan kesejahteraan masyarakat, seperti program zakat, infaq, dan sedekah. Dengan komitmen kuat terhadap keuangan syariah, Bank Hijra terus berupaya untuk memberikan kontribusi yang positif bagi perekonomian Indonesia secara inklusif dan berkelanjutan.

Pro: Seperti Jago Syariah, namun Bank Hijra juga memiliki aplikasi yang mudah digunakan dan dilengkapi dengan edukasi lengkap tentang perbankan syariah dan bisnis syariah.

Kontra: Belum selengkap Jago Syariah, termasuk tidak adanya QRIS, serta tidak ideal bagi mereka yang sangat bergantung pada keberadaan ATM dalam transaksi mereka.

7. BTPN Syariah

BTPN Syariah adalah bank syariah yang berfokus pada pemberdayaan ekonomi mikro, kecil, dan menengah (UMKM) di Indonesia. Dengan komitmen untuk memberikan layanan keuangan yang sesuai dengan prinsip syariah, BTPN Syariah menawarkan berbagai produk dan layanan seperti tabungan, pembiayaan, dan investasi yang sesuai dengan hukum Islam. Dengan visi untuk menjadi bank syariah pilihan utama yang memberdayakan UMKM, BTPN Syariah terus berinovasi untuk memenuhi kebutuhan para nasabahnya dengan berbagai program yang mendukung pertumbuhan ekonomi syariah di Tanah Air. Dengan dukungan teknologi dan jaringan yang luas, BTPN Syariah siap melayani masyarakat Indonesia dalam mencapai kesejahteraan finansial secara inklusif dan berkelanjutan.

Pro: Sangat mudah untuk mendaftar rekening bank secara online, seperti yang ditawarkan oleh Bank Jago Syariah, tanpa perlu mengunjungi kantor cabang.

Sebaliknya: Aplikasi mobile belum sekomprehensif Jago Syariah dan sedikit kurang cepat loadingnya, serta belum mendukung QRIS.

8. BTN Syariah

BTN Syariah adalah bank syariah yang berdiri sejak tahun 2009. Bank ini didirikan sebagai bagian dari upaya untuk menyediakan layanan keuangan yang sesuai dengan prinsip syariah, seperti larangan riba dan kegiatan investasi yang bertanggung jawab. Dengan berbagai produk dan layanan yang disesuaikan dengan prinsip syariah, BTN Syariah bertujuan untuk memenuhi kebutuhan perbankan masyarakat Indonesia yang menginginkan solusi keuangan sesuai dengan keyakinan dan nilai-nilai mereka. Dengan komitmen untuk memberikan pelayanan terbaik, BTN Syariah terus berkembang dan berupaya menjadi pilihan utama dalam industri perbankan syariah di Indonesia.

Pro: Banyak digunakan untuk pengajuan KPR Syariah, aplikasi mobile masih kurang canggih.

Kontra: Mobile banking tidak selengkap BSI, CIMB Niaga Syariah

9. Bank Aladin

Bank Aladin adalah bank digital yang didirikan untuk memberikan solusi perbankan yang inovatif dan memudahkan nasabah dalam melakukan transaksi keuangan sehari-hari. Dengan fokus pada teknologi canggih, Bank Aladin berkomitmen untuk memberikan layanan perbankan yang aman, cepat, dan handal. Didukung oleh tim ahli di bidang teknologi dan keuangan, Bank Aladin bertekad untuk menjadi pilihan utama masyarakat dalam memenuhi kebutuhan perbankan modern. Dengan berbagai fitur seperti mobile banking, internet banking, dan layanan pelanggan 24/7, Bank Aladin siap membawa pengalaman perbankan yang menyenangkan dan terpercaya bagi para nasabahnya.

Pro: Mendaftar rekening secara online sangat mudah dilakukan dan aplikasinya dapat dengan mudah digunakan, mirip dengan layanan yang ditawarkan oleh Bank Jago Syariah.

Kontra: Kartu ini tidak bisa digunakan untuk pembelian di luar negeri, dan bukan pilihan yang baik untuk orang yang sering menggunakan mesin ATM.

10. Bank Mega Syariah

Bank Mega Syariah merupakan bank dari bagian Bank Mega yang dimiliki oleh grup CT Corp. Dalam menjalankan operasinya, Bank Mega Syariah tetap berpegang teguh pada prinsip syariah yang melarang riba dan memberikan jaminan keberlangsungan keuangan yang adil bagi para nasabahnya. Didirikan pada tahun 2004, Bank Mega Syariah telah tumbuh menjadi salah satu lembaga keuangan syariah terkemuka di Indonesia, yang menawarkan beragam produk dan layanan sesuai dengan prinsip syariah, seperti tabungan, pembiayaan, investasi, dan lain sebagainya. Dengan komitmen yang kuat terhadap nilai-nilai keislaman, Bank Mega Syariah terus berupaya untuk memberikan kontribusi positif dalam industri perbankan syariah serta dalam memajukan ekonomi berbasis syariah di Indonesia.

Kelebihan: Ada kartu kredit syariah dan banyak menawarkan KPR syariah.

Kontra: Mesin ATM terbatas, dan fitur mobile banking tidak sekomplit CIMB Niaga Syariah.

Selain bank syariah di atas, terdapat pula bank yang jangkauan nya lebih sedikit yang menerapkan prinsip syariah seperti BPRS Al-Salaam. Akan tetapi masih belum memiliki aplikasi dan kartu fisik sehingga cocok buat menabung dalam jangka panjang.

Footnote:

- Inklusi Keuangan (Referensi: bca.co.id)

Melalui peraturan yang diterbitkan oleh OJK No. 76/POJK.07/2016 tahun 2016, inklusi keuangan adalah ketersediaan akses akan berbagai lembaga, produk, dan layanan jasa keuangan formal sesuai dengan kebutuhan dan kemampuan masyarakat demi meningkatkan kesejahteraan masyarakat. Peningkatan akses ini juga didukung dengan peningkatan pemahaman masyarakat mengenai sistem, produk, dan jasa keuangan, serta ketersediaan layanan keuangan formal. Adapun akses akan produk, sistem, dan jasa keuangan sesuai kebutuhan masyarakat perlu menimbang beberapa faktor: biaya terjangkau, efektifitas dan efisiensi, serta berkualitas.

Lalu, adakah indikator dari inklusi keuangan? Merujuk pada Global Financial Inclusion Index, indikator inklusi keuangan adalah jumlah kepemilikan rekening per populasi, jumlah penggunaan rekening untuk menabung, melakukan transaksi dalam kurun waktu satu tahun terakhir. Kegiatan bertransaksi di sini mencakup menarik uang, transfer, dan pinjaman dana. ↩︎

Tinggalkan komentar